INREAL: Karšta vasara sulėtino naujų būstų rinką

Autorius: Inreal

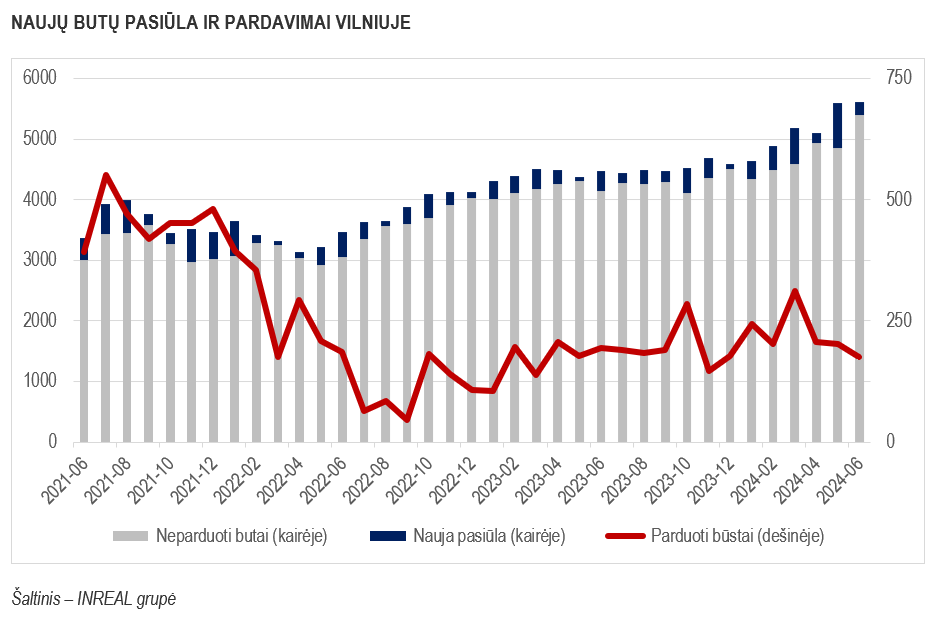

Per antrąjį 2024 metų ketvirtį Vilniaus pirminėje būsto rinkoje fiksuoti 586 suminiai pardavimai – 23 proc. mažiau nei pirmąjį ketvirtį (758) ir 2 proc. daugiau nei pernai tuo pačiu metu (577). „Rinkos aktyvumo sumažėjimas antrąjį ketvirtį buvo fiksuojamas ir 2022, 2021, 2020, 2019, 2017, 2016, 2014 metais. Vienais metais šis laikotarpis sutapdavo su neigiamais pasauliniais įvykiais: Rusijos invazija į Ukrainą, COVID ribojimai, Krymo okupacija. Kitais laikotarpiais „kalta“ būdavo vasara.

Šiemet, veikiausiai, taip pat itin ankstyvas ir šiltas atostogų sezonas turėjo įtaką rinkos sulėtėjimui, nes ekonominiai rodikliai buvo teigiami: būsto palūkanų normos sumažėjo, kainos reikšmingai nesikeitė, o atlyginimai bei gyventojų skaičius didžiuosiuose miestuose augo. Birželio pradžioje Europos centrinis bankas pirmą kartą nuo 2019 metų sumažino bazines palūkanų normas. Šis sumažinimas nebuvo netikėtas, todėl staigių Euribor pokyčių jis nelėmė, per kelias savaites skirtingo laikotarpio tarpbankinio skolinimosi rodikliai sumažėjo 0,05 – 0,1 proc., tačiau šis mažėjimas buvo tolygus ir laukiamas tolesnis skolinimosi sąlygų švelninimas. Kita vertus, nekilnojamojo turto rinka yra pakankamai inertiška, todėl pamatuojamo poveikio rinkai reikės kiek palaukti“, – teigia „Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Birželio mėnesį Vilniuje fiksuoti 176 suminiai pardavimai (200 naujų susitarimų, 24 būstai grąžinti į pasiūlą) – 13 proc. mažiau nei gegužę (atitinkamai: 203, 234, 31) ir 9 proc. mažiau nei 2023 metų birželį (193, 253, 60). „Inreal“ pasiūlos stebėjimus papildė 211 naujų būstų, 71 proc. mažiau nei mėnesiu anksčiau (740) ir trečdaliu mažiau nei pernai tuo pačiu laikotarpiu (316). Rinkai pasiūlius daugiau būsto, nei jo buvo parduota, pasiūlos kiekis padidėjo nuo 5589 iki 5609. Kita vertus, neįskaitant jau rezervuotų būstų (1084), pasirinkimas sumažėjo nuo 4542 iki 4525 pasiūlymų. Kiek mažesni mėnesio pardavimai lėmė rinkos balanso rodiklio reikšmės didėjimą nuo 1,82 iki 1,85, tad rinka ir toliau išlieka palankesnė pirkėjams, tačiau pastariesiems vis dar sunku tuo pasinaudoti dėl per kelerius metus sumažėjusio būsto įperkamumo.

Reikšmingų mėnesinių kainų pokyčių ir toliau nėra. Ekonominės klasės segmente vidutinė kaina simboliškai padidėjo nuo 2797 iki 2818 Eur/kv.m, vidutinės klasės segmente – nuo 4068 iki 4097 Eur/kv.m. Prestižinio būsto segmente kainos sumažėjo nuo 6866 iki 6846 Eur/kv.m, o loftai simboliškai atpigo nuo 2794 iki 2789 Eur/kv.m. Kotedžų kainos išliko nepakitę – 2244 Eur/kv.m.

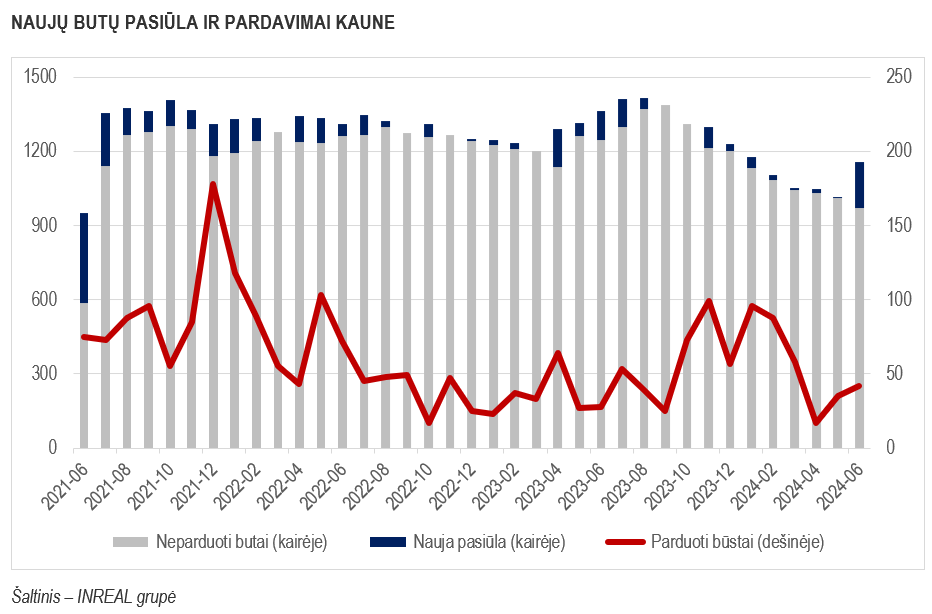

2024 metų antrąjį ketvirtį Kauno pirminėje būsto rinkoje fiksuotas gerokai ryškesnis nei sostinėje aktyvumo sumažėjimas. Čia susitarta dėl 94 būstų, tuo tarpu pirmąjį ketvirtį – dėl 242. Tiesa, 2023 metų pirmąjį ketvirtį buvo panašus rezultatas (93). „Paskutiniai 12 mėnesių laikinojoje sostinėje buvo ganėtinai pozityvus. Prieš metus stabilizuotas rinkos balanso rodiklis ties maždaug 2,2 reikšme, kuri palaipsniui mažėjo iki 1,08, ir tik birželio mėnesį rodikliui pasiekus reikšmę 1,29, šoktelėjo atgal, į formalią pirkėjo rinką. Taigi, nepaisant gana ženklaus rinkos sulėtėjimo, Kaune ji išlieka artima subalansuotai, nors ir nelabai aktyvi“, – teigia T.S. Kvainickas.

Birželio mėnesį Kaune fiksuoti 42 suminiai pardavimai (45 nauji susitarimai, 3 būstai grąžinti į pasiūlą) – penktadaliu daugiau nei gegužę (35, 38, 3) ir pusantro karto daugiau nei pernai tuo pačiu metu (28, 37, 9). Pasiūlos stebėjimai buvo papildyti 186 naujais būstais, 55 proc. daugiau nei pernai tuo pačiu metu (120). 2024 metų gegužę į stebėjimus įtrauktas tik 1 būstas, informacija apie jį nebuvo pasiekiama projekto paleidimo metu. Didesnis vystytojų aktyvumas lėmė, kad pasiūlos kiekis padidėjo nuo 1013 iki 1157 objektų. Rezervuotų būstų skaičius išliko beveik nepakitęs (iš 479 į 480), tuo tarpų laisvo būsto reikšmingai padaugėjo, nuo 534 iki 677.

Nauja pasiūla šiek tiek kilstelėjo vidutinę ekonominės klasės būsto kainą, ji didėjo nuo 1913 iki 1996 Eur/kv.m, tačiau šis pabrangimas yra labiau susijęs su rezervuoto būsto dalies sumažėjimu pasiūloje (tik laisvų ekonominės klasės būstų kainų vidurkis mažėjo nuo 2346 iki 2336 Eur/kv.m). Vidutinės klasės būstas (įskaitant jau rezervuotus būstus) atpigo nuo 3018 iki 2968 Eur/kv.m. Šiame segmente rezervuoto būsto įtaka nėra didelė (tik laisvų butų kainos mažėjo nuo 2960 iki 2921 Eur/kv.m). Prestižiniame segmente kainos sumažėjo nuo 3963 iki 3961 Eur/kv.m, o loftų bei kotedžų kainos nesikeitė ir atitinkamai siekė 1975 ir 1713 Eur/kv.m.

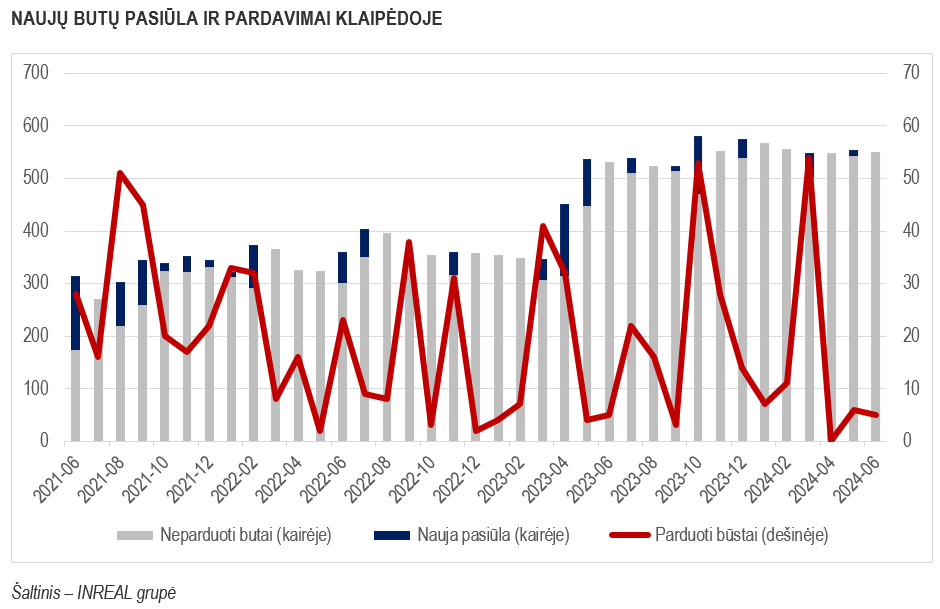

Mažiausi 2024 metų antrojo ketvirčio rezultatai fiksuoti Klaipėdos pirminėje būsto rinkoje. Per ketvirtį parduota 11 būstų, tuo tarpu kai pirmąjį ketvirtį įvyko 72 susitarimai. „Rinkos aktyvumo sumažėjimą galbūt galima sieti su atoslūgiu po gerokai aktyvesnio ankstesnio pusmečio kai nuo 2023 metų ketvirto ketvirčio iki 2024 metų pirmojo ketvirčio rinka buvo pasiekusi 2020 – 2022 metų periodui artimą aktyvumą“, – sako T.S. Kvainickas.

Birželio mėnesį Klaipėdoje fiksuoti 5 suminiai pardavimai (6 nauji susitarimai ir 1 grąžinimas – 17 proc. mažiau nei gegužę (6, 9, 3), tačiau panašiai kaip pernai birželį (5, 5, 0). Nauja pasiūla uostamiestyje nefiksuota, kas lėmė, jog pasiūlos kiekis sumažėjo nuo 555 iki 550 būstų, tarp kurių 233 jau rezervuoti. Ekonominės, vidutinės bei prestižinės klasės segmentuose kainų pokyčiai neįvyko, jos išliko atitinkamai: 2304, 2643 ir 6796 Eur/kv.m. lygyje. Per mėnesį simboliškai padidėjo kotedžų kainos nuo 1844 iki 1845 Eur/kv.m. Mažas rinkos aktyvumas lėmė, kad ir vėl padidėjo Klaipėdos pirminės būsto rinkos balanso rodiklio reikšmė – nuo 1,85 iki 2,07.